Lening berekenen? Met deze lening calculator bereken je snel wat je maandlast ongeveer wordt op basis van het leenbedrag, de rente en de looptijd. Zo krijg je direct inzicht in wat een lening per maand kost en hoe gevoelig je maandbedrag is voor een hogere rente of een langere looptijd.

Deze tool is handig als je een persoonlijke lening wilt vergelijken, een grove inschatting van je maandlast wilt maken of vooraf beter wilt begrijpen wat lenen betekent voor je budget. Met deze lening berekenen tool zie je snel hoe leenbedrag, rente en looptijd samen je maandlast beïnvloeden. Wil je ook zien hoeveel invloed rente heeft op de totale kosten, bekijk dan de rente berekenen calculator.

Met deze calculator kun je eenvoudig een persoonlijke lening berekenen en verschillende leenbedragen of looptijden vergelijken.

Daarnaast kun je eenvoudig de rente over een lening berekenen en zien hoeveel rentelasten je tijdens de looptijd betaalt.

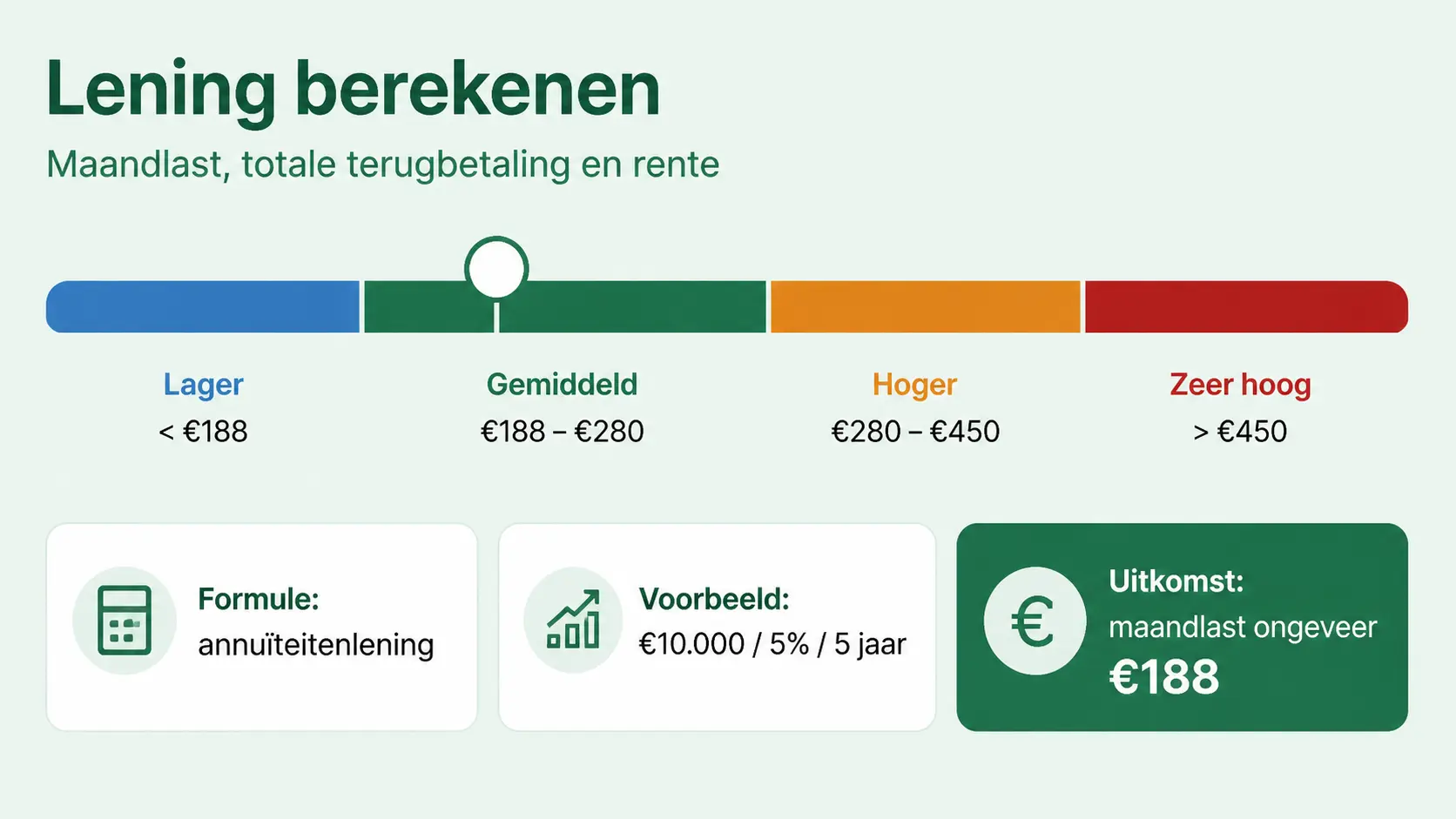

De berekening op deze pagina is gebaseerd op een annuïteitenlening. Dat betekent dat je uitgaat van een vast maandbedrag gedurende de looptijd, zolang de rente niet verandert. Binnen die maandlast verschuift de verhouding tussen rente en aflossing: in het begin betaal je relatief meer rente en later los je steeds meer af.

Hoe werkt lening berekenen?

Om een lening te berekenen heb je drie dingen nodig: het leenbedrag, het rentepercentage per jaar en de looptijd in jaren. Op basis daarvan berekent de tool een geschatte maandlast. Dat maakt het makkelijker om verschillende scenario’s naast elkaar te zetten voordat je een lening afsluit.

De calculator rekent eerst de jaarrente om naar een maandrente en zet de looptijd om naar het totaal aantal maanden. Daarna wordt de maandlast berekend met een standaard annuïteitenformule. Daardoor krijg je een maandbedrag dat tijdens de looptijd gelijk blijft, zolang je uitgaat van een vaste rente.

Dat is vooral handig wanneer je lening berekenen wilt voor verschillende scenario’s met een hoger leenbedrag, een andere rente of een langere looptijd. Zo zie je snel of een lagere maandlast misschien aantrekkelijk lijkt, maar uiteindelijk wel leidt tot hogere totale kosten.

Maandlast lening berekenen: wat betekent het?

De maandlast is het bedrag dat je elke maand betaalt om je lening terug te betalen. Bij een annuïteitenlening bestaat die maandlast uit twee delen: rente en aflossing. In het begin van de looptijd betaal je meestal een groter deel rente, terwijl het aflossingsdeel later juist toeneemt.

Dat vaste maandbedrag geeft duidelijkheid, omdat je vooraf weet waar je ongeveer aan toe bent. Tegelijk is het belangrijk om verder te kijken dan alleen de maandlast. Een lening met een lage maandlast kan door een lange looptijd uiteindelijk duurder uitvallen, omdat je langer rente betaalt.

Daarom is het slim om niet alleen te kijken naar wat je per maand kunt missen, maar ook naar de totale kosten over de hele looptijd. Bij lening berekenen is juist dat verschil belangrijk, omdat veel mensen alleen naar het maandbedrag kijken.

Maandbedrag berekenen lening

Het maandbedrag van een lening hangt af van het leenbedrag, de rente en de gekozen looptijd.

Door vooraf het maandbedrag te berekenen zie je beter of de lening past binnen je persoonlijke budget.

Voorbeeld van lening berekenen

Stel dat je €10.000 leent tegen 5% rente per jaar met een looptijd van 5 jaar. In dat geval kom je uit op een maandlast van ongeveer €188. Daarmee krijg je snel een eerste indruk van wat deze lening voor je maandbudget betekent.

Verleng je de looptijd, dan daalt de maandlast meestal. Dat klinkt gunstig, maar je betaalt de lening dan over een langere periode terug. Daardoor betaal je in totaal vaak meer rente. Kies je juist een kortere looptijd, dan wordt de maandlast hoger, maar ben je meestal eerder klaar en betaal je vaak minder totale rentekosten.

Rente berekenen lening formule

De totale rente van een lening bereken je door de totale terugbetaling te vergelijken met het oorspronkelijke leenbedrag.

Formule: totale rente = totaal betaald bedrag − leenbedrag

Nog een voorbeeld

Bij hetzelfde leenbedrag maakt ook de rente veel verschil. Een lening van €10.000 tegen 3% rente levert een lagere maandlast op dan een lening van €10.000 tegen 7% rente. Daarom is het verstandig om niet alleen aanbieders te vergelijken, maar ook meerdere scenario’s in de calculator te testen.

Waar moet je op letten?

Let eerst goed op of het rentepercentage vast of variabel is. Deze calculator gaat uit van een vaste rente tijdens de hele looptijd. In de praktijk kunnen voorwaarden per aanbieder verschillen, waardoor je werkelijke maandlast of totale kosten anders uitvallen.

Kijk daarnaast niet alleen naar de maandlast, maar ook naar de totale terugbetaling. Een langere looptijd verlaagt vaak de druk per maand, maar maakt de lening op lange termijn vaak duurder. Dat is een belangrijk verschil dat veel mensen pas laat opmerken.

Controleer ook of er extra kosten zijn, zoals afsluitkosten, administratiekosten of voorwaarden voor vervroegd aflossen. Zulke kosten zitten meestal niet in een eenvoudige basisberekening verwerkt.

Wil je beter begrijpen welk deel van je maandbedrag naar terugbetaling gaat? Gebruik dan ook de aflossing berekenen calculator om te zien hoe een lening stap voor stap wordt afbetaald.

Meer weten over verantwoord lenen en waar je op moet letten bij krediet? Bekijk dan ook de informatie van Rijksoverheid over lenen .

Hoe kan ik rentelasten berekenen?

Je kunt rentelasten berekenen door te kijken naar het verschil tussen het geleende bedrag en het totale bedrag dat je terugbetaalt.

Veelgestelde vragen

Hoe wordt de maandlast berekend?

De berekening gebruikt een standaard formule voor een annuïteitenlening. Daarbij worden het leenbedrag, de rente en de looptijd omgezet naar een vast maandbedrag.

Is lening berekenen met deze tool exact?

Dit is een schatting op basis van de ingevulde gegevens. Voor lening berekenen geeft deze tool snel inzicht, maar werkelijke kosten kunnen verschillen per aanbieder, bijvoorbeeld door extra kosten, afwijkende voorwaarden of een andere leenvorm.

Waarom blijft de maandlast gelijk?

Bij een annuïteitenlening betaal je doorgaans een vast bedrag per maand. Binnen dat bedrag verschuift de verhouding tussen rente en aflossing gedurende de looptijd.

Wat gebeurt er als ik de looptijd langer maak?

Dan daalt de maandlast meestal, maar betaal je vaak langer rente. Daardoor kunnen de totale kosten van de lening hoger uitvallen.

Wat is belangrijker: lage maandlast of lage totale kosten?

Dat hangt af van je situatie. Een lage maandlast kan meer ruimte geven in je budget, maar een kortere looptijd zorgt vaak voor lagere totale rentekosten.

Gerelateerde berekeningen

Veelgebruikte berekeningen rondom geld, rente en kosten.